수강

사업결합의 정의, 합병, 지분취득, 사업의 정의, 공동기업, 사업결합 기준서의 적용 배제, 지배력의 정의

해바라기21

2022. 3. 24. 07:00

반응형

반응형

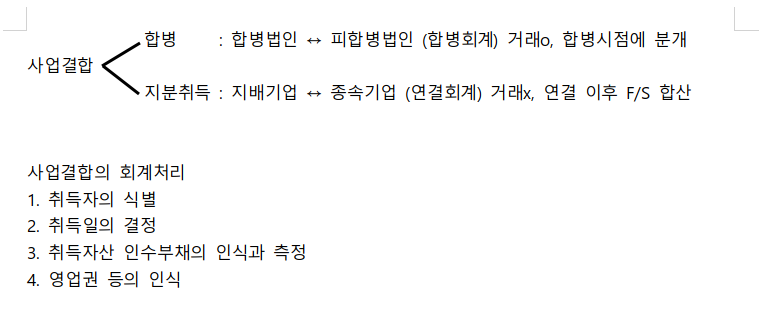

사업결합business combination은 최득자가 하나 이상의 사업에 대한 지배력을 획득하는 거래나 사건

사업결합 : 1. 합병 2. 지분취득 (기준서 제1103호)

1. 합병 : 다른 기업의 자산 취득 및 부채 인수하여 지배력을 획득하고, 그 다른 기업의 법적 실체가 소멸되게 하는 것을 합병이라고 한다.

갑회사가 을회사를 합병할 경우 갑회사는 을회사의 주주에게 합병대가를 지급하여 을회사의 자산취득과 부채 인수를 하며, 을회사 주주는 갑회사의 주주로 지위가 변경되면서 을회사의 법적 실체는 소멸된다.

* 합병대가는 일반적으로 갑회사의 주식을 지급한다.

* 합병회계 : 자산취득 및 부채 인수 할때 해야하는 회계처리, 취득자와 피취득자

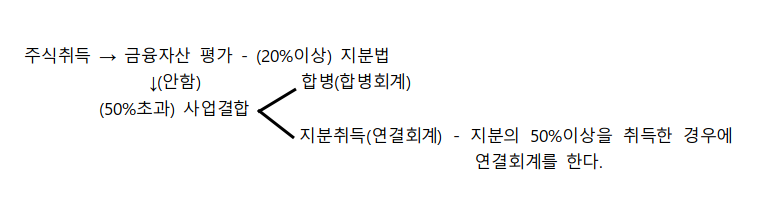

2. 지분취득 : 다른 기업이 발행한 주식을 지분을 취득하여 지배기업이 되어 그 다른 기업(종속기업)을 지배하는 것을 지분취득이라고 한다. 다른 기업의 의결권(보통주)의 전부 또는 일부를 취득함으로써 다른 기업을 지배하는 것. 연결 이후에 연결재무제표를 작성함.

* 지분 100%는 합병이 아니다.

3. 사업의 정의

고객에게 용역이나 재회를 제공하거나, 투자수익(ex. 배당금 또는 이자)을 창출하거나 통상적인 활동에서 기타 수익other income을 창출할 목적으로 수행되고 관리될 수 있는 활동과 자산의 통합된 집합

투입물이란 하나 이상의 과정이 적용될 때 산출물을 창출하거나 산출물의 창출에 기여할 수 있는 모든 경제적 자원(자산)이고 사업은 보통 산출물이 있지만, 사업의 정의를 위해서 산출물(수익)이 요구되는 것은 아니다.

활동과 자산의 특정 집합이 사업인지의 여부는 시장참여자가 그 통합된 집합체를 사업으로 수행하고 운영할 수 있는지에 기초하여 결정한다. 그러므로 특정 집합이 산업인지의 여부를 파악할 때, 매도자가 그 집합을 사업으로 운영하였는지 또는 취득자가 그 집합을 사업으로 운영할 의도가 있는지는 관련성이 없다. (1103:B11)

* 사는 사람들이 판단하는 가치, 가치가 있다고 판단하고 사가는 사람이 있다면

집중테스트(사업결합이 아닌지 구분)

집중되어 있는 경우(=사업을 취득한 것이 아닌 경우) - 집중테스트를 통과한 것으로 본다.

4. 지배력의 정의

기준서 제1110호에서는 투자자가 피투자자에 대한 관여로 변동이익에 노출되거나 변동이익에 대한 권리(배당받을 권리)가 있고, 피투자자에 대하여 자신의 힘(의결권)으로 그러한 이익에 영향을 미칠 능력이 있는 경우 피투자자를 지배한다고 한다.

5. 사업결합 기준서 적용 배제

1) 공동기업의 구성

- 공동지배력을 가질 뿐 어느 누구독 단독으로 지배력을 가지고 있지 않으므로 사업결합에 해당되지 않는다.

2) 사업을 구성하지 않는 자산이나 자산 집단의 취득

3) 동일지배 하에 있는 기업이나 사업 간의 결합

- 을, 병 서로 간의 사업결합은 사업결합 기준서에 적용 배제된다.

글 읽어주셔서 감사합니다.

반응형